3月19日,安踏体育发布2024年财报,安踏年营收总额首次突破700亿元,“安踏系”(包括联营的亚玛芬)总营收首度破千亿,成为耐克、阿迪之后,全球第三家年营收达到千亿规模的体育用品集团。

但市场似乎不大买账,安踏财报公布后,其股价连续三天下挫,3月19日安踏股价一度跌幅超7%, 截至下午收盘安踏股价97.90港元/股,跌幅达到3.93%;在发布财报的第二天,安踏股价持续下滑,收盘价93.15港元/股,跌幅达4.95%;在第三天,安踏股价又下跌了4.29%,股价跌至89.15港元。相比前几日股价高点,累积跌幅超过14%。

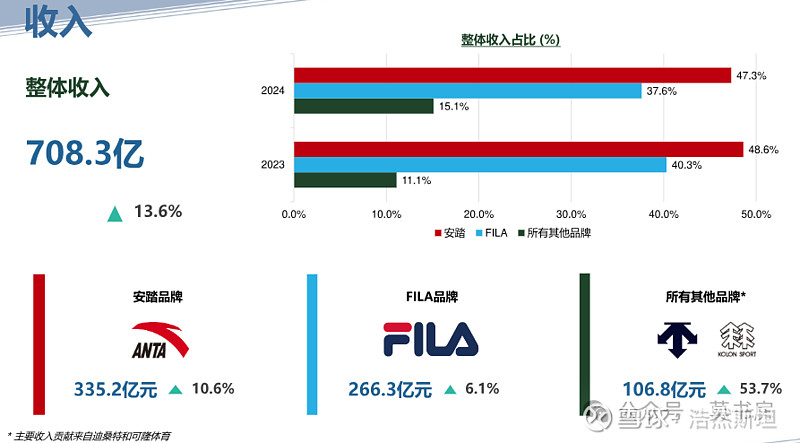

2024年安踏体育的营业收入达到708.26亿元(同比增长13.6%),营收继续保持中国市场份额第一。归母净利润155.96亿元(同增52.4%),剔除Amer上市及配售摊薄所致的非现金利得后归母净利润119.3亿元(同增16.5%),进一步剔除合营公司损益后归母净利润117.3亿元(同增7.1%)。

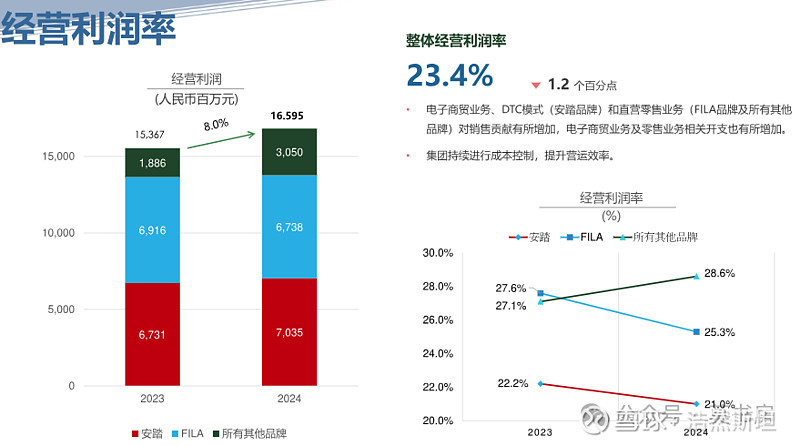

2024全年,安踏的经营利润率下降1.2个百分点至23.4%,主要原因是安踏的利润奶牛斐乐(FILA,余同)的经营利润率下滑了2.3个百分点。

末期派息118分,加上24年年中的派息118分(港币),全年共派息236分(港币),同比增长20%,派息率也达到51.4%。

24年8月董事会宣布100亿港币的股份回购计划,截止目前,共回购了20个亿。

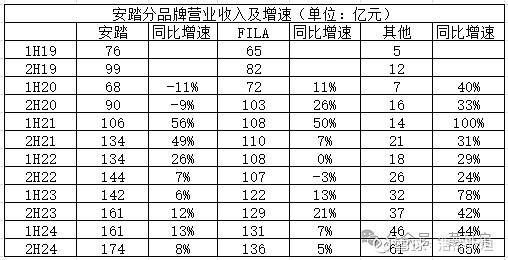

24年安踏体育的总收入是708亿,其中安踏主品牌为335.2亿,同比增长10.6%;斐乐营收266亿,同比增长6.1%;以迪桑特、可隆为首的“其他品牌”营收为106.8亿,同比增长53.7%,增长非常强劲,有望为安踏体育贡献越来越多的利润增量。

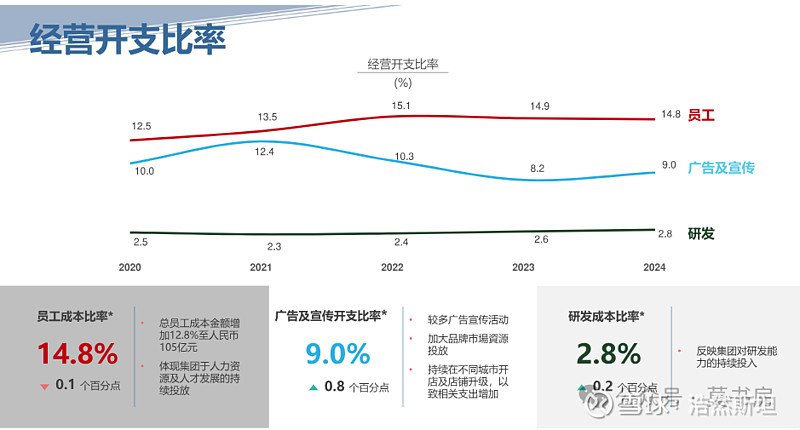

员工开支全年支出105亿,占总营收的14.8%,与13%的营收增速基本一致。安踏体育23年底员工总数为60500人,24年底为65900人,同比增加8.9%,员工开支增速高于员工人数增速,说明人均薪酬略有提升。

广告及宣传开支占总营收的9%,同比上升0.8个百分点,原因是24年是奥运年,所以广告宣传方面略有增加,预计25年这方面支出会略有下降。

目前安踏搭建了有6大设计中心、70所高校、几百个供应商共同参与的全球开放式创新生态网络。虽然安踏的研发投入已经比国内对手的总和还多,但与耐克、阿迪还相距甚远,科技含量是体育鞋服行业最核心的竞争力之一,如果想做“世界的安踏”,安踏在研发投入上还需要久久为功。

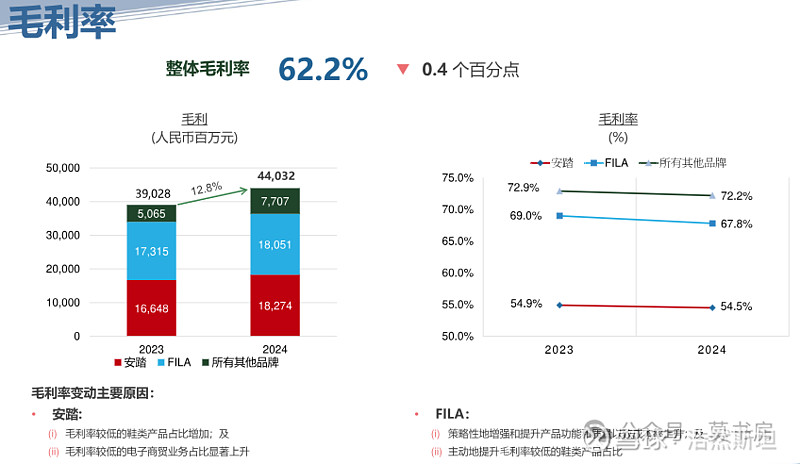

安踏体育的总体毛利率为62.2%,同比下降了0.4个百分点。经营利润率(即A股的营业利润率)23.4%,下降了1.2个点。

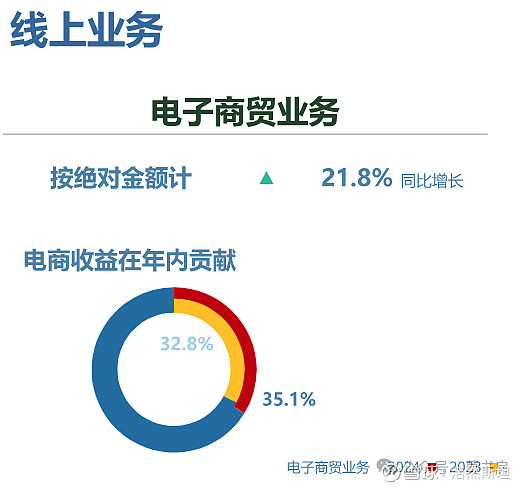

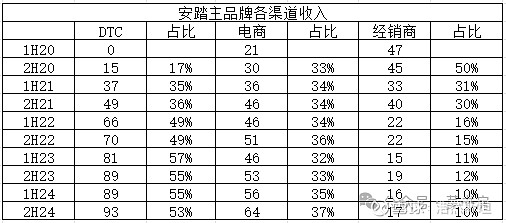

首先是安踏主品牌的线上业务占比是有提升的。安踏的线%,如果按绝对金额计算,比上一年同期增长21.8%,而线上业务毛利率偏低。

同时DTC(DirectToConsumer)模式转型还在拓展期,从“批发型零售”向“直营型零售”转型有一定成本。

线上业务的增加和DTC转型,造成了安踏主品牌的毛利率下降0.4个百分点。

其次是斐乐加大了研发投入,同时线上占比也有所提高,导致斐乐的毛利率下降1.2个百分点。

以此同时,24年有奥运会是体育大年,广告宣发费率占总营收的比例同比增加了0.8个百分点,也对净利率造成影响。

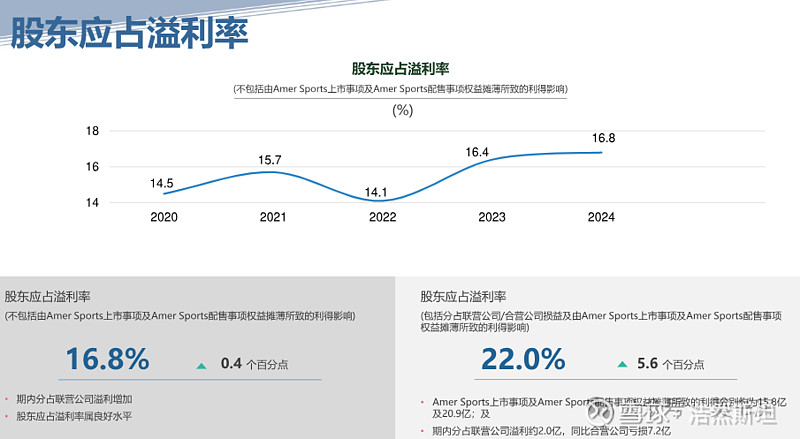

以本年的归母净利润计算,24年安踏的股东应占利润率(即A股的净利润率)22%。

以剔除Amer上市及配售摊薄所致的非现金利得后归母净利润119.3亿元计算,股东应占利润率为16.8%。

24年安踏体育的毛利率62.2%,净利润率16.8%,显著高于对手李宁(毛利率50.4%、净利率13.6%)、特步(毛利率46%、净利率10.4%)。

从毛利率和净利率这两个核心指标来看,安踏的经营质量是国内运动鞋服企业中最高的。

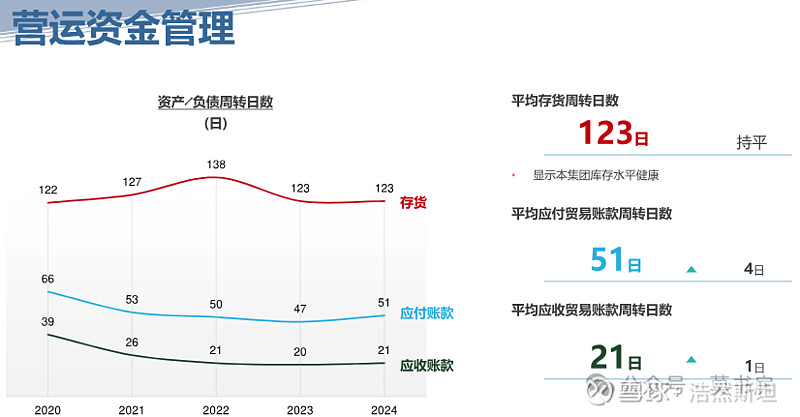

存货周转天数指企业将库存转化为销售收入所需的平均天数。长期积压库存可能引发减值,存货周转天数是观察企业库存情况的重要指标。

与对手做个对比。2023年,李宁存货周转天数为63天,特步为90天,361度为107天。

安踏体育存货周转天数看似高于李宁、特步、361度,原因在于销售模式不一样。

李宁、特步、361度的主要销售模式依然为经销商模式,经销商模式下库存危机的主要矛盾点在于经销商库存,上市企业财报中的存货周转天数并不能准确反映实际库存情况。

而安踏自2020年启动主品牌DTC(直接触达消费者)改革,将原本由经销商负责的库存回购至品牌方,导致财报上的库存规模大幅上升。

上图可见安踏周转情况的变化,目前安踏体育的库存情况处于DTC转型后的较低数值阶段。

24年下半年的存混周转天数高于上半年,在业绩说明会上管理层解释,主要是因为23年底的时候安踏处于全线年底是一个比较低的库存基数。

库存危机曾在2008年出现过,当时借着08年奥运会的东风,运动鞋服市场出现了一段非理性增长,导致2012年-2015年行业爆发库存危机,李宁近10年的股价不振都是受此影响,而安踏是上轮库存周期中最先走出的企业。

要观察运动服饰企业库存的趋势,不能只看财报中的存货和周转日,指标具有滞后性,尤其是经销商模式为主的企业。

库存的危机往往是从资产负债表恶化开始的,并进一步影响利润表,当流水下降、折扣加大,又会导致现金流量表恶化。如果库存周转效率低,库存积压,首先会影响回款。

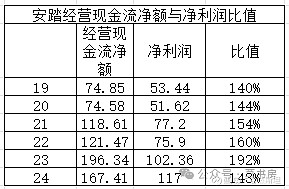

下图是某研报统计的同类企业自身经营现金流净额与净利润的比较情况(注:安踏数据略有出入,但不影响结论):

从中可以看出,同类企业中安踏的净利润含金量最高,实际库存情况是行业内最好的。反观对手,所谓的净利润并未转换为实际收到的经营现金流净额,净利润含金量低,爆发新一轮库存危机的风险较大。

2024年,安踏DTC模式贡献182.38亿元,占总营收的54.4%;电子商务模式(注:直营渠道)贡献119.85亿元,占总营收九游娱乐官网的35.8%;传统批发及其他模式贡献32.99亿元,仅占总营收的9.8%。

所以基本可以判定安踏的营收基本都由直营渠道创造,安踏财报中的库存是其全渠道的真实库存。

这在行业内是独树一帜的,相比之下李宁的真实库存情况如同黑箱,投资者根本推算不出来经销商手里还有多少库存,这也是虽然李宁看起来更低估,而我只选择安踏的原因。

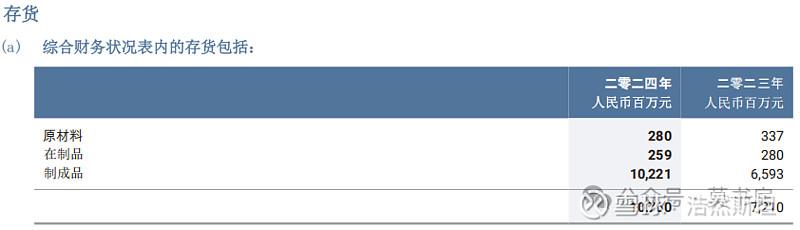

安踏2024年底的存货价值107.6亿,安踏体育24年全年营收708.26亿,月平均营收为59亿。按照24年财报中的存货数据推算,安踏的实际库销比(库销比 = 库存量 ÷ 销售额)约为1.8。

一般来说,高库销比(如>5)意味着库存积压,需促销或调整采购, 低库销比(如<1)意味着可能缺货,目前安踏的实际库销比处于比较健康的水平。

综合来看, 我认为安踏的库存情况比较健康,甚至可以说是行业内头部企业中最健康的。

安踏体育剔除合营公司损益后归母净利润117.3亿元(同增7.1%),相比去年的109.5亿的增量是7.8亿。

值得注意的是,公司2024年获得的政府补贴同比激增7.3亿元至22.24亿元,占净利润总额的13%。若剔除这一非经营性收益,实际经营净利润增速骤降至2%,这引发部分投资者对安踏利润含金量的质疑。

这种说法有一定道理,但不是事情的全貌,需要结合行业特性与公司战略综合研判。

上图是我统计的安踏体育历年收到的政府补贴和当年营收情况, 从历史数据看,安踏政府补贴与营收增长呈现强相关性。

2024年营收达708.26亿元,为2019年的1.09倍,同期政府补贴1.18倍于2019年水平,表明补贴规模与营收扩张基本匹配。

2024年全年,斐乐的营收同增6.1%,毛利同增4.3%,营业利润同减2.6%,明显拖了后腿。

2009年,安踏以6亿港元从百丽国际手中收购了FILA在中国的商标使用权和专营权。当时,FILA正处于亏损状态,但安踏接手FILA之后,通过精准的品牌定位和高效的运营管理,安踏成功将其扭亏为盈,成为安踏体育的利润奶牛。

2011年,FILA中国提出“回归时尚”的战略,瞄准25-45岁的高端消费者,确立高端时尚运动定位。2014年,FILA先后推出FILA KIDS、FILAFUSION、FILA ATHLETICS、FILA GOLF等子品牌。2020年,FILA更是以174.5亿元的营收首次超过安踏主品牌,2021年营收首次突破200亿大关,成为了行业内唯4的200亿品牌之一。

2022年营收、利润和毛利增速已经开始同步下滑,虽然在2023年开始回暖,但进入到2024年FILA的业绩增速再次开始下滑,难挽颓势

2024年FILA营收266.26亿元,同比增长6.1%,远低于集团13.6%的平均增速;毛利180.51亿元,增速4.3%,低于整体12.8%的增速。经营溢利(营业利润)67.38亿元,同比下滑2.6%。

丁世忠表示他对斐乐是很满意的,从增长、运营效率上来说,斐乐都非常棒,斐乐是安踏体育定位于运动时尚的品牌,斐乐的好与坏不是看它自身,而是其在安踏集团所扮演的角色。

斐乐全年营收近300亿,而整个中国营收超过200亿的品牌也就四个,每个品牌都有自己的调性,单个品牌总归存在天花板。斐乐定位于“运动时尚”,而时尚本身需求变化比较快,出现短期增长乏力很正常。

这也正是安踏制定多品牌战略的初衷,用众多定位明确、分工不同的品牌,用集团军去跟全球最强大的竞争对手去竞争。

超过100亿以上的品牌高增长是很难的,不仅中国如此,全球都是如此。所以管理层并不要求斐乐一定要超过300亿,只要有合理增长就行。

同时,2024年整个中国经济跟消费市场非常低迷,全年社会零售消费品的总额增长只有3.5%,到24年12月的消费者信心指数也只有86.2。在此背景下,斐乐取得目前成绩是及格的。

安踏体育能依靠的不止是斐乐,24年安踏主品牌实现正增长,迪桑特、可隆、始祖鸟实现了30%的高增速。

关于国际化,我认为短期还是以亚玛芬为主体,安踏本身的国际化需久久为功,短期不会有明显成效

虽然一直号称推进全球化,但安踏在海外的载体过少。截至2024年底,安踏在中国之外的门店仅为216家。综合来看,投资者对安踏的出海预期应该放到10年以上的时间维度上,短期内应该难有爆发式增长。

这点财报中并无太多体现,但不少投资者对此非常看重,我做个提醒,短期不要有过高期待,除非安踏收购FILA母公司。

第二是个别品类存在不少机会。例如跑步、户外网球、高尔夫球等品类的增速都在三位数以上。第三是渠道分化。安踏在24年大幅增加了“其他品牌”的线下门店,也增加了线上渠道的占比,不管是线上还是线下,渠道变化出现了一些新的趋势,要重新做一些符合趋势的布局。安踏的一些成熟的品牌在海外也开始有了不错的发展。

在我看来,安踏体育在“单聚焦、多品牌、全球化”战略下,是整个行业最契合当下消费趋势的运动鞋服企业。

2024年里,全球运动鞋服市场前五大品牌的市场份额的集中度上升;而中国市场前十大品牌的集中度有一些下降,甚至耐克、阿迪等国际品牌在国内的份额也下降了。

而无论是全球市场还是国内市场,安踏体育的市场份额都在上升。安踏体育的全球的市场份额已经升至全球第三,国内市场份额达到了23%。

并且表示从25年第一季度的数字来看,集团经营完成情况很不错,管理层很有信心完成了业绩指引。

按照25年规划,安踏、斐乐的门店数量将有个位数增幅,其他品牌(迪桑特、可隆)将有两位数增幅。

门店数量的增长,DTC改革的深入,将是安踏体育实现25年业绩指引的有力保障。

综合来看,在消费市场持续低迷且分化的2024年,安踏体育展现了强劲韧性。

在消费需求分化、行业竞争加剧的背景下,安踏体育实现营收增长13.6%,连续三年稳居中国运动鞋服市场首位。主品牌安踏通过产品创新和DTC模式升级(超80%门店直营),收入增长10.6%,巩固了大众运动市场领导地位。FILA虽面临高端市场竞争加剧和转型压力,仍保持6.1%的增速。以迪桑特、可隆为代表的其他品牌则成为增长引擎,收入同比激增53.7%。联营的亚玛芬改革完毕,首度贡献正向的综合收益。

丁世忠曾总结安踏的三大核心能力:多品牌协同管理能力、多品牌零售运营能力、全球化多品牌运营及资源整合能力。

从2024年财报来看,安踏的以上三大能力越发强大,可见的未来安踏依然会是行业内最强的那个。

运动鞋服这个行业的特征是渠道+产品+品牌都要行,需要全能型选手,考虑到安踏创始人丁世忠今年才55岁,我对安踏的未来依然非常乐观。

今年业绩说明会上,丁世忠说到:“我坚信体育用品依然是消费市场在不确定当中最确定的赛道。”

在专业性主导下,运动鞋服品牌内核变化少,SKU数量更加精简,更不易产生库存危机。

从国内以及海外的经验来看,运动服饰行业的市场集中度在所有服装零售细分子行业中均处于最高水平。因此虽然运动服饰行业的整体市场规模,在服装零售的细分子行业中相对较小,但是由于运动服饰行业的市场集中度更高,竞争格局更好,因此更容易诞生大市值龙头公司。

安踏体育年化股东投资总回报率=股息收入+资本收益,自上市以来(2007-2024)的年化回报率为15%,过去十年(2015-2024)为20.7%。

从同类型企业的发展规律来看,那些具有竞争优势、能跨越周期的运动鞋服企业,快速成长期过后,依然能在较长时间跨度里实现10%以上的增长。

以安踏体育2024年119亿净利润为基数,预计未来三年综合年化收益率约10%,预期2027年归母净利润为160亿。

券商对亚玛芬体育的26-27年净利润的一致性预期为5亿美元,约合36亿人民币,其中约16亿将计入安踏体育的综合损益。

迪桑特、可隆(注:分类在安踏体育财报中的“其他品牌”)目前依然在以30%以上的数字高速增长。

丁世忠最近点评道:“迪桑特和可隆这两个品牌,我们都好到不好意思,好多人都挺嫉妒的。”虽然当下消费低迷,但以上两者是目前较为确定的局部结构性机会。

在2024年107亿营收的基础上,假设迪桑特、可隆25年增速30%(业绩说明会上管理层表示对此很有信心),26年20%,27年10%,则到2027年底迪桑特、可隆的营收将达到184亿,以20%的净利润率估算,将贡献15亿的利润增量。

目前安踏主品牌和斐乐的经营利润合计为138亿,安踏主品牌和斐乐只需贡献12亿净利润增量,即可确保2027年安踏体育获得160亿净利润。

据此,我认为2027年安踏体育实现不低于160亿归母净利润的置信度较高。

以绝对估值法来看,在当前利率水平下,可以给到永续性良好的企业25~30倍的合理市盈率。

以相对估值法来看,其同行业对手,美国nike的平均历史市盈率为24.4倍,德国阿迪达斯的平均历史市盈率为29.7倍,国内对手李宁的平均历史市盈率为31.3倍。2007年上市以来,安踏体育的平均市盈率约为24.2倍。

据此计算,2027年安踏体育的合理估值为160亿×22.5倍=3600亿。

以三年一倍为投资目标,当下的买点为1800亿,以目前汇率计算对应股价为68港币。

个人的买入习惯是分三步买入,理想买点的120%、110%、100%各买入1/3,对应股价(取整)为82港币、75港币、68港币。

时间已经进入2025年,若25年中报符合预期,则25年下半年买点将上浮10%,理想买点上浮至75港币。

以当下视角来看,安踏体育在国内运动鞋服市场地位较为稳固,可见的未来5-10年经营永续性良好,我将其仓位上限确定为15%。

一旦经济回暖,我认为安踏将是主要的受益者,可能会给投资者带来更大的惊喜,观察指标是全国消费者信心指数是否回到100以上。

在百年未见大变局的状态下,未来有些模糊,现在无论是国外还是国内因素,都有一些东西足够打乱任何故作高深的预测。

但我对中长期前景保持乐观,当下和未来中国都会是最具吸引力的消费者市场之一,体育行业更会充满活力。常有人说越来越重视健康的中国人不再喝酒了,试想他/她还能干嘛去?大概率去做运动了,运动将成为中国人尤其是中年人越来越重要的生活方式选择,未来运动鞋服市场规模将持续扩大。

安踏的投资者关系做的不错,在安踏官网的投资者关系页面,有2024年财报说明会的视频。我是看了这段现场视频,并结合了流传出来的会议纪要。

是的,这么好的公司,在雪球里却看不到什么深度分析、持续跟踪,挺让人遗憾的。但热度低恰好也是更好价格的来源之一。

安踏主品牌的产品质量很不错,之前我买了件安踏品牌的风暴甲,做工、材质都非常棒。一个有趣的例子,国内版的迪桑特的质量做工好于日本版。我身边中年男性中产的朋友里,日常穿始祖鸟、迪桑特的比例不小,对这部分人来说,买品牌好、质量好、设计好的产品,其实是性价比最高的购物方式。

现在怎么看?$安踏体育(02020)$我原本计划在82港币、75港币、68港币各买入1/3预定仓位的安踏体育,从ADR来看,明天开盘应该有加仓的机会了。我的闲钱并没有那么多,今天归拢一些闲散资金,明天把安踏的总仓位加到5%。

24年安踏体育的毛利率62.2%,净利润率16.8%,显著高于对手李宁(毛利率50.4%、净利率13.6%)、特步(毛利率46%、净利率10.4%)。2024年FILA营收266.26亿元,同比增长6.1%,远低于集团13.6%的平均增速;毛利180.51亿元,增速4.3%,低于整体12.8%的增速。经营溢利(营业利润)67.38亿元,同比下滑2.6%。

丁世忠曾总结$安踏体育(02020)$的三大核心能力:多品牌协同管理能力、多品牌零售运营能力、全球化多品牌运营及资源整合能力。

非常好的分析,感谢分享。请教一个问题,安踏品牌下的近万家门店中,应该有8000家左右为加盟店,2000家左右为直营店,此外斐乐的2000家店面全部为直营,在加盟店面(8000家)占比很高的情况下,为何“传统批发及其他模式”贡献仅为32.99亿元,占营收比重为9.8%。

五年前抄作业,易伟,春山蓝基金。极度推崇安踏。虽然后来他被封杀了,但那几年安踏确实气势如虹。市盈率到了70多倍。目前的估值不高不低到是。

本来以为是派息率由49%降到40%导致的下跌,如果按照119的净利润,实际派息率反而上升到55%,但如果按照119亿净利润来算,现价PE超过20了,放在港股市场也不算便宜

你好 莫总,我认为您对迪桑特、可隆25年增速30%(业绩说明会上管理层表示对此很有信心),26年20%,27年10%的增长过于保守,一季度增长50%,门店数量也在两位数增长,如果可以畅想一下的线亿是有很大可能的。迪桑特科隆始祖鸟的销量太好了,中产男性女性都很喜欢,而且穿出去 大logo就是行走的广告牌。

体育产品背后传递的是应该是一种优势文化,从这个角度看,安踏的国际化突破,应该在东南亚。